Infobox 03: Baukalkulation (ÖNORM B 2061) – Die

Baustellengemeinkosten

Intro: ie Baustellengemeinkosten (BGK) sind als

Bereitschaftskosten einer Baustelle definiert und können nicht direkt den

einzelnen Leistungspositionen (deren Herstellkosten) zugeordnet werden. Sie

decken allgemeine Betriebskosten, wie beispielsweise Baucontainer, Kran und

Hebezeuge, Bauzaun oder

Beleuchtung und auch die die Kosten des dispositiven Personals

(Bauleitung), ab. Die Abgrenzung zwischen BGK, Einzelkosten und

Geschäftsgemeinkosten ist nicht strikt vorgegeben und stellt oft eine

unternehmerische Entscheidung dar. Die ÖNORM B 2061 bietet Leitlinien zur

Berechnung und Umlage von BGK, wobei es wichtig ist, dass diese Kosten bei der

Ausschreibung und Kalkulation angemessen berücksichtigt werden.

Die Bauwirtschafts- und

Bauvertragsserie

Bauvertrags und Nachtragsmanagement (2023)

Bauvertrags und Nachtragsmanagement (2023)

(Keine) Mehrkostenforderungen beim

Bauvertrag (2021)

Baukalkulation, Kostenrechnung und ÖNORM B

2061 (2020)

Alle Bücher im Überblick finden Sie unter Publikationen!

HINWEIS AUF WEBINARE (Tutorials)

Siehe auch INFOBOX Info Nr 24! Informationen zur Umlage der BGK! Auf der Publikationsseite sind downloadbare

Beiträge (Kategorie Artikel & Beiträge) zu den

Baustellengemeinkosten verfügbar! Zur

Publikationsübersicht ...

Beitrag vom 13.01.2022 / zuletzt geändert

19.04.2025

Was

versteht man unter Baustellengemeinkosten?

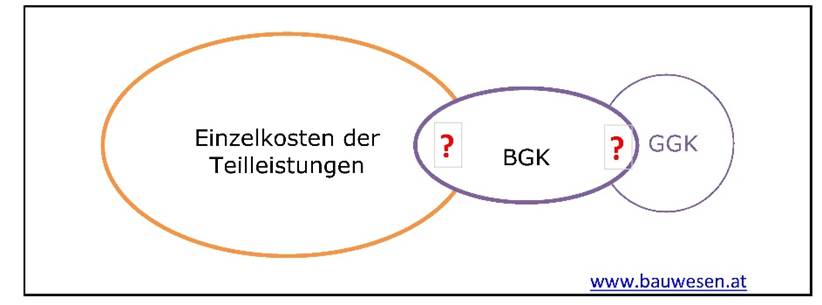

Unter Baustellengemeinkosten aus betriebswirtschaftlicher Sicht werden

jene Kosten verstanden, die nicht direkt durch die Leistungserbringung

entstehen (wie produktiver Arbeitslohn oder Materialkosten für eine aufmessbare und abrechenbare Teilleistung), sondern wegen des allgemeinen Betriebs der

Baustelle anfallen.

Baustellengemeinkosten decken die allgemeinen Kosten des Betriebs einer

Baustelle ab (zB Bauzaun, Beleuchtung) und jene weiteren Kosten

die nicht in den Einzelkosten der Teilleistungen erfasst (zugeordnet) sind uns

auch nicht in den Geschäftsgemeinkosten erfasst sind (echte Gemeinkosten).

Wie

erfolgt die Ausschreibung von Baustellengemeinkosten?

Die Leistungen sind im Wesentlichen Einmalige Kosten der Baustelle und

Zeitgebundene Kosten der Baustelle Solche Positionen im Leistungsverzeichnis

sind hybride Positionen weil sie einerseits materielle

Leistungen (Einzelleistungen) enthalten (Charakter Leistungsposition wie Ausbau

und Vorhaltung eines Krans) und andererseits den Charakter einer echten

Gemeinkostenposition aufweisen, wie zB die Tätigkeit der Bauleitung).

Für die Auspreisung der Baustellgemeinkosten sollten im

Leistungsverzeichnis eigene Positionen vorgesehenen werden. Liegen keine

Positionen vor, so muss eine Umlage erfolgen.

Die ÖNORM B 2061 (Ausgabe 2020)

führt wie folgt aus:

6.2.2

Baustellengemeinkosten

6.2.2.1 Allgemeines

Baustellengemeinkosten

fallen bei der Leistungserbringung an, können allerdings den

Leistungspositionen der Produktion nicht direkt zugeordnet werden. Sie fallen unabhängig

vom Ort des Entstehens durch den allgemeinen Betrieb der Baustelle an.

Für jede Position der

Baustellengemeinkosten sind die Einzelkosten gemäß 6.2.1 zu ermitteln. Dafür

ist der sachlich und wirtschaftlich gerechtfertigte Einsatz von

Produktionsfaktoren zu Grunde zu legen.

Wenn sachlich und

wirtschaftlich gerechtfertigt, ist es zulässig, Teile der

Baustellengemeinkosten umzulegen. In diesem Fall ist die Umlage nachvollziehbar

anzugeben.

Die Baustellengemeinkosten

sind Zuschlagsträger.

Erläuterungsbedarf ergibt sich für folgende Phrasen:

Was bedeutet die Phrase in der ÖNORM B 2061 "Sie fallen unabhängig vom Ort des

Entstehens durch den allgemeinen Betrieb der Baustelle an"?

Damit bringt die ÖNORM zum Ausdruck, dass auch Kosten die gem

unternehmerischer Kostenrechnung den Geschäftsgemeinkosten zugeordnet sind,

Baustellengemeinkosten entsprechen können. ZB können die Kosten von

Bauleitungspersonal ihre Verrechnung im Wege der Geschäftsgemeinkosten finden.

Siehe dazu auch das Tool "Tool zum Bestimmen der Höhe der

Gemeinkosten und Überleitung in Werte zur weiteren Verwendung im K2-Blatt und

K3-Blatt der ÖNORM B 2061 (2020)". Zu den Tools …

Was bedeutet die Phrase in der ÖNORM B 2061 "Wenn sachlich und wirtschaftlich

gerechtfertigt, ist es zulässig, Teile der Baustellengemeinkosten umzulegen. In

diesem Fall ist die Umlage nachvollziehbar anzugeben"?

Die Umlage der Baustellengemeinkosten kommt nicht nur dann in Betracht,

wenn das LV keine Positionen für die Baustellengemeinkosten vorsieht (sachliche

Gründe für eine Umlage), sondern auch aus wirtschaftlich gerechtfertigten

Gründen. Sind nach dem unternehmerischen Kostenrechnungskonzept

Bauleitungskosten Teil der Geschäftsgemeinkosten, so erfolgt über den

Geschäftsgemeinkosten-Zuschlag eine Umlage dieser Kosten. Die wirtschaftliche

Rechtfertigung liegt in der Art und Weise der Kostenverrechnung und der Zuordnung

von Kosten zu Gemeinkosten. Darüber entscheidet der Unternehmer, er muss

schlussendlich auch das wirtschaftliche Risiko tragen.

ACHTUNG: Beachte auch Info Nr 24. Zum Beitrag … | Die Umlage von BGK trotz

vorhandener Positionen, wird vom Verwaltungsgericht Wien (VGW) als unzulässig

erkannt. Offenbar schaffen Bieter keine plausible wirtschaftliche Erklärung.

Was bedeutet die Phrase in der ÖNORM B 2061 "Baustellengemeinkosten sind

Zuschlagsträger"?

Auf Baustellengemeinkosten sind die Geschäftsgemeinkosten,

Finanzierungskosten, Wagnis und Gewinn aufzurechnen.

Wie

erfolgt die Ausschreibung der Baustellengemeinkosten nach der

Leistungsbeschreibung Hochbau?

Siehe dazu Info Nr 21: Baustellengemeinkosten

und die LB-HB

Wie kann die Umlage der

Baustellengemeinkosten erfolgen?

Für die Umlage der Baustellengemeinkosten sieht die ÖNORM B 2061 zwei

grundsätzliche Möglichkeiten vor:

Möglichkeit 1: Die

Einrechnung der Baustellengemeinkosten in den Gesamtzuschlag

B 2061 Abschnitt 6.3.1 Gesamtzuschlag: "Im

Gesamtzuschlag werden Zuschläge für Geschäftsgemeinkosten, Finanzierungskosten,

Wagnis und Gewinn erfasst. Gegebenenfalls können projektspezifische Zuschläge

(zB Festpreiszuschlag, Umlage von Baustellengemeinkosten) berücksichtigt werden."

Die Erfassung der BGK erfolgt im K2-Blatt Spalte D "Zuschlag für

…". Da in dieser Zeile mehrere Zuschläge erfasst werden können bietet sich

die Verwendung eines Hilfsblattes (K2a-Blatt) an. Eine überarbeitetet Version

des K2a-Blattes ist in der TOOLBOX

(Tool Nr 02) vorhanden.

K2a-Blatt Version 2022: Die sich nicht

aufrechnenden Zuschläge (zB Umlage einmalige BGK und Umlage zeitgebundene BGK

können auf Basis 100% oder auf Basis der übrigen Zuschläge bezogen werden.

Begründung eBGK (zB 2%) und zBGK

(zB 12%) sollen nicht prozentmäßig zusammengezählt werden, also in Summe 14%.

Eine getrennte Darstellung kann jedoch für allfällige Mehrkostenforderungen

vorteilhaft sein.

Kalkulationsvorgang:

(1)

Festlegung des Zuschlagsträgers und Ermittlung der Höhe

(Summe aller Einzelkosten; Kalkulationslauf mit Gesamtzuschlag (GZ) = 0%).

(2)

Ermittlung der Baustellengemeinkosten (mit GZ = 0%)

(3)

Ermittlung der Umlage: BGK/Zuschlagsträger x 100 =

Umlage% für BGK

(4)

Übernahme des Umlage%-BGK in

das K2a-Blatt, Übernahme des Ergebnisses des K2a-Blattes in die Spalte D des

K2-Blattes

(5)

Vervollständigen des K2-Blattes mit

Geschäftsgemeinkosten, Finanzierungskosten, Wagnis und Gewinn.

(6)

Ermittlung der Preise: Kalkulationslauf nun mit dem

errechneten GZ.

Möglichkeit 2: Auch

im K3-Blatt ist die Möglichkeit gegeben, weitere Kosten in die Personalkosten

einzurechnen (K3 Zeile 17):

B 2061 Abschnitt 5.2.2.7 Umlagen von Kosten: "Darunter fallen zB Planungskosten für

die Planung im eigenen Betrieb, Fertigungsgemeinkosten und, sofern sachlich und

wirtschaftlich begründet, auch Baustellengemeinkosten."

Kalkulationsvorgang:

(1)

Ermittlung der Anzahl der kalkulierten produktiven

Stunden

(2)

Ermittlung der Baustellengemeinkosten (mit GZ = 0%)

(3)

Umlagewert in €/Std: BGK/STD = €/Std

Siehe dazu auch das Rechenschema im K3-Kalkultionstool (Zum K3-Tool …).

Bei beiden Arten der Umlage (im Rahmen des GZ oder des

Mittellohnpreises) können Umlagen bzw Zuschläge auch differenziert ermittelten

werden (zB eigener Zuschlag für die einmaligen Baustellengemeinkosten, eigener

Zuschlag für die Vorhaltekosten (zB Mannschaftscontainer usw), eigener Zuschlag

für die Bauleitungskosten, eigener Zuschlag für die Werkstatt- und

Montageplanung usw).

Möglichkeit 3:

Geschäftsgemeinkosten

Allgemeinkosten, insbesondere für die Bauleitung, können auch in den

Geschäftsgemeinkosten erfasst sein.

Siehe dazu auch Infobox Nr 17.

Weitere

Informationen zur Kalkulation siehe Baukalkulation,

Kostenrechnung und ÖNORM B 2061.

Wie erfolgt die Anpassung

der Baustellengemeinkosten (BGK) bei Veränderung der Ausführungszeit?

Bei Bauzeitstörungen ist die Darstellung der Umlage von Bedeutung, da

sich daraus die hochzurechnenden Werte ergeben (Anpassung der

Baustellengemeinkosten). Sie dazu Info Nr 20: Extraktion_des_Gesamtzuschlags

Zur Anpassung der Baustellengemeinkosten wegen eines gestörten

Bauablaufs gibt es mehrere Möglichkeiten. Ihre Auswahl hängt davon ab, ob sich

die Bauzeit bei gleichzeitiger kontinuierlicher Ausdünnung der Leistung

verändert, die Leistungserbringung durch Phasen sehr geringer

Leistungsintensität und abwechselnd hoher Leistungsintensität geprägt ist

(quasi Stopp.and Go) usw. siehe dazu mit

Anwenderhinweisen und Beispielen das Buch (Keine)

Mehrkostenforderungen beim Bauvertrag.

Weitere

Hinweise:

Themenrelevantes Inhaltsverzeichnis aus Baukalkulation,

Kostenrechnung und ÖNORM B 2061:

18 Baustellengemeinkosten

18.1 Allgemeines

18.2 Zuordnung von Kosten zu

Baustellengemeinkosten oder Geschäftsgemeinkosten

18.3 Zuordnung von Kosten zu

Baustellengemeinkosten oder zu Einzelkosten

18.4 B 2061:

Baustellengemeinkosten

18.4.1 Grundlagen

18.4.2 Einmalige Kosten der

Baustelle

18.4.3 Zeitgebundene Kosten der

Baustelle

18.5 B 2061: Umlage der

Baustellengemeinkosten

18.5.1 Grundlagen

18.5.2 Beispiele und Darstellung

der Umlage im K3-Blatt

18.5.3 Beispiele und Darstellung

der Umlage im K2-Blatt

18.6 Probleme und Gefahren bei

der Umlage der Baustellengemeinkosten

18.7 Kalkulation von

Gerätekosten als Differenz vom Anschaffungswert und Verkaufserlös

Themenrelevantes Inhaltsverzeichnis aus (Keine)

Mehrkostenforderungen beim Bauvertrag:

22.2 Veränderung der Baustellengemeinkosten bei Verlängerung

der Leistungsfrist

22.3 Umgelegte

Baustellengemeinkosten und die Verlängerung der Leistungsfrist

22.3.1 Umlagevorgang und

Rückrechnung

22.3.2 Rechenmodelle

22.3.2.1 Das einfache

Anpassungsmodell

22.3.2.2 Von einfachen

Anpassungsmodell zum "Cluster-Modell"

22.3.2.3 Modell mit zeit- und

leistungsvariablen Ansätzen

22.3.3 BGK (teilweise) in den

Geschäftsgemeinkosten oder im Mittellohnpreis

Quicklinks

Eine Tool-Sammlung stellt nützliche Hilfen

für Kalkulation und Nachtragsmanagement zur Verfügung. Ein für alle

Branchen (Gewerbe, Kollektivverträge) verwendbares K3-Blatt-Kalkulationstool ist ebenfalls verfügbar.

Andreas Kropik

Besucher

der Infobox seit 10.01.2022